No więc Razem teraz faktycznie jest już osobno. Połowa parlamentarzystek wyszła z partii. Oświadczenie w tej sprawie opublikowała Magdalena...

No więc Razem teraz faktycznie jest już osobno. Połowa parlamentarzystek wyszła z partii. Oświadczenie w tej sprawie opublikowała Magdalena... Na początku lat 60. Portugalia była ostatnim z wielkich kolonialnych imperiów, które opierało się falom dekolonizacji, a jej imperium obejmowało...

Na początku lat 60. Portugalia była ostatnim z wielkich kolonialnych imperiów, które opierało się falom dekolonizacji, a jej imperium obejmowało... W niedzielę 22 września odbyły się wybory do parlamentu (landtagu) w niemieckim kraju związkowym Brandenburgia. Są to trzecie wybory do landtagów w...

W niedzielę 22 września odbyły się wybory do parlamentu (landtagu) w niemieckim kraju związkowym Brandenburgia. Są to trzecie wybory do landtagów w...

Adam Jaśkow: Skąd znowu ten Brecht

Adam Jaśkow: Skąd znowu ten Brecht Piotr Sadzik: Odebranie prawicy monopolu na śmiech to kwestia życia i śmierci

Piotr Sadzik: Odebranie prawicy monopolu na śmiech to kwestia życia i śmierci Dorota Jagoda Michalska: Władysław Hasior - dekolonializm, nowoczesność, historia

Dorota Jagoda Michalska: Władysław Hasior - dekolonializm, nowoczesność, historia Jacenty Dędek: Miasto na miarę człowieka

Jacenty Dędek: Miasto na miarę człowieka

Tomasz S. Markiewka: Nierówności po polsku - liczby już znamy, teraz przemówmy do wyo

Tomasz S. Markiewka: Nierówności po polsku - liczby już znamy, teraz przemówmy do wyo Paweł Jędral: Diuna jak Palestyna

Paweł Jędral: Diuna jak Palestyna Agnieszka Wiśniewska: Kos. Bohater z podręcznika, który został ziomkiem

Agnieszka Wiśniewska: Kos. Bohater z podręcznika, który został ziomkiem Galopujący Major: "1670" - serial, który może odmienić polską telewizję

Galopujący Major: "1670" - serial, który może odmienić polską telewizję

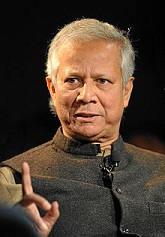

Rozgłos i sławę Yunus zyskał dzięki temu, że wokół komercyjnych usług finansowych (pożyczki są często oprocentowane wyżej niż w normalnych bankach) zbudował ideologię wyzwalania z biedy. Główny przekaz tej ideologii jest następujący: biedni są biedni, ponieważ nie mają dostępu do kredytów i możliwości rozwijania potencjału przedsiębiorczości. Drobne pożyczki pozwalają im tworzyć małe przedsiębiorstwa i polepszyć los. Yunus dodał też nowy punkt do listy podstawowych praw człowieka: „każdy ma prawo do kredytu”. Idee Yunusa cieszą się aprobatą Banku Światowego, urzędników odpowiedzialnych za polityki rozwojowe, przywódców światowych mocarstw oraz organizacji pozarządowych i charytatywnych. Yunus jak nikt inny potrafi przyciągać osoby i instytucje z całego politycznego spektrum. W Polsce na Kongresie Kobiet przedstawiono go jako zasłużonego dla emancypacji. Wstęp do pierwszej przetłumaczonej na polski książki Yunusa poświęconej ekonomii społecznej napisał Jerzy Hausner. Hausnera ujęła zapewne idea, że rynek wspiera socjalne potrzeby obywateli lepiej niż państwo.

W czasie pobytu w Polsce Yunus wygłosił wykład u prezydenta, na UW i UJ oraz udzielił wywiadu m.in. radiu TOK FM. Wszyscy okazywali mu szacunek, wielu wyrażało podziw dla jego idei i dokonań. Od 2006 roku Yunus jest laureatem Pokojowej Nagrody Nobla (do repertuaru jego wypowiedzi należy również ta, że bieda zagraża pokojowi), co oczywiście dodatkowo umacnia jego autorytet. Z bankierem ubogich podczas jego wizyty w Polsce chciał się spotkać również Klub „Gazety Polskiej” i Fundacja Niezależne Media. Jak można się dowiedzieć z portalu niezależna.pl, „niestety, z powodu nacisków politycznych Bankier Ubogich [z tego] zrezygnował” [1].

Z Davos Yunus przywiózł do Polski Dobrą Nowinę: „kryzys jest matką możliwości”. Tak jak wiele innych twierdzeń Yunusa to także każdy może interpretować jak chce. Jakie szanse i komu daje kryzys, możemy dowiedzieć się na przykład z książki Terapia szoku Naomi Klein. O tej interpretacji nie pomyślały jednak żadne polskie media, które masowo przedrukowały notatkę prasową PAP. Znalazło się w niej jeszcze kilka recept Yunusa na kryzys w rodzaju: „system oparty na obsesji pieniądza należy zastąpić obsesją człowieka”. Jednym z nielicznych podejrzliwych wobec noblisty okazał się Ryszard Czarnecki, który prawdopodobnie z zemsty za odwołanie spotkania z „Gazetą Polską” i Fundacją Niezależne Media wyciągnął na światło dzienne zarzuty stawiane Yunusowi, m.in. to, że w Bangladeszu został skazany prawomocnym wyrokiem za defraudację i że nie rozliczył się z dziesiątków milionów dolarów pomocy zagranicznej dla jego fundacji. Wątpliwości co do samej idei mikrokredytów próbowała nieśmiało wyrazić dziennikarka TOK FM w rozmowie z Yunusem, ale uległa siłe autorytetu noblisty.

Mikrokredyty Yunusa są krytykowane od dawna, głównie za to, że przyczyniają się do zadłużania ubogiej ludności, pogarszają warunki życia, narażają zadłużonych na naciski i nękania wierzycieli, a nawet prowadzą do samobójstw. Bankier ubogich oczywiście zna te argumenty i ma już na nie gotową odpowiedź w postaci klasycznej opowieści o dobrych i złych kapitalistach. Zazwyczaj krytykę uprzedza z góry i od razu tłumaczy, że winni są inni „bankierzy ubogich”, ci, którzy z chciwości ustalają za wysokie odsetki.

Uderzające jak wielu ludzi wierzy Yunusowi na słowo, nawet jeśli mówi rzeczy nieprawdopodobne. Na stronach UW w wideoreportażu z jego wykładu możemy zobaczyć rozpływającego się w zachwycie studenta, który uwierzył, że bankier ubogich wyciągnął z biedy ponad 8 milionów ludzi, czyli wszystkich, którym udzielił drobnych pożyczek. Inna studentka wzdycha z żalem, że to, co zrobił Yunus, byłoby w Polsce niemożliwe, bo tu ludzie nie są tak wspaniałomyślni. Wydawczyni jego książek z uroczystą powagą na ubiegłorocznym Kongresie Kobiet Polskich głosiła, że działając na rzecz podstawowego prawa do pożyczek dla kobiet, Yunus przyczynia się do ich emancypacji i społecznego wzmocnienia.

W ubiegłym roku Gerhard Klas opublikował w Niemczech książkę Die Mikrofinanz-Industrie, w której krytycznie przygląda się koncepcji drobnych pożyczek i próbuje zweryfikować dominujące opinie [2]. Zacznijmy od pytania, czy mikrokredyty rzeczywiście przyczyniają się do eliminacji biedy. Tutaj możemy tylko wierzyć Yunusowi na słowo, dotychczas brak bowiem wiarygodnych badań, które dowodziłyby pozytywnych efektów socjalnych mikrokredytów. Nie ma też żadnych dowodów na to, że pożyczki przyczyniają się do zwalczania biedy. Dynamicznie rozwijający się od lat 90. sektor mikrofinansów nie widzi potrzeby prowadzenia badań w terenie ani weryfikacji tego, jaki wpływ na życie ludzi wywierają drobne kredyty. Ekspertów zajmujących się mikrofinansami interesują przede wszystkim liczby. Są oni zdania, że już sam dostęp do usług finansowych jest ważnym krokiem w rozwoju krajów biednych i nie trzeba tego potwierdzać kosztownymi badaniami.

Przeprowadzenie takich badań wcale nie jest łatwe. W Bangladeszu, ojczyźnie Yunusa i kolebce mikrokredytów, dużą barierą dla zagranicznych niezależnych badaczy jest nieznajomość języka bengali i dostęp do pożyczkobiorczyń. Tych, którzy szukają kontaktu przez Grameen, bank kieruje zazwyczaj do wybranych wiosek i ośrodków, gdzie biznes rozwija się najlepiej, a wywiady można prowadzić tylko w obecności pracownika banku, który pełni też funkcję tłumacza. Sam Grameen nagłaśnia oczywiście najbardziej spektakularne przypadki sukcesu. Miejscowym badaczom brakuje motywacji do podejmowania krytycznych analiz, gdyż na takie tematy nie ma dotacji, a badania w terenie są drogie. Poza tym klasa średnia w Bangladeszu nie ma ochoty krytykować swojego jedynego przedstawiciela, który osiągnął tak ogromny międzynarodowy sukces. Mimo wszystko jednak jakieś niezależne badania w terenie przeprowadzono. Według nich w Bangladeszu dzięki mikrokredytom zyskało od 5 do 10% pożyczkobiorców i są to zazwyczaj osoby, które mają też inne źródła dochodu, a więc nie najbiedniejsza.

W prawie połowie przypadków mikrokredyty nie wpłynęły na zmianę sytuacji, a w 40% przypadków znacząco ją pogorszyły. W Indiach, które obok Bangladeszu mają największy sektor mikrokredytów, w stanie Andhra Pradesh zadłużonych jest 82% drobnych rolników. Od 2006 roku dochodzi tam do samobójstw z powodu zadłużenia. Niektóre raporty mówią nawet o ponad 50 przypadkach.

Jednym z mitów, które Yunus zbudował wokół mikrokredytów, jest przekonanie, że są one przyznawane bez zabezpieczeń, a rzekomą wysoką zwrotność uzyskuje się bez odwoływania się do pomocy sądów. Klas cytuje pracę Lamiry Karim, która przez 18 miesięcy prowadziła badania etnograficzne w kilku wioskach w Bangladeszu. Karim doszła do wniosku, że mikrokredyty są systemem gospodarczym opartym na wstydzie, wykorzystującym lokalne kody honoru i hańby oraz struktury patriarchalne. Badaczka pokazała, że Yunus nie mówi prawdy, gdy twierdzi, że jego system działa bez zabezpieczeń.

Banki udzielają pożyczek osobom indywidualnym, ale w ramach pięcioosobowych grup, zazwyczaj kobiecych. Udzielaniem kredytów i poborem rat zajmują się wyłącznie mężczyźni. Zawarcie umów ma charakter paramilitarnego rytuału, w którym kobiety muszą salutować i składać przysięgi. Większość z nich nie umie czytać, więc są skazane na pracowników instytucji kredytowych. Kobiety nie rozumieją też skomplikowanych „instrumentów finansowych”, takich jak np. zabezpieczenia pożyczek, które służą w istocie przerzuceniu kosztów ryzyka na klientów. Kolejne pożyczki są uzależnione od tego, czy wszystkie członkinie grupy regularnie płacą odsetki. Jeśli któraś ma trudności ze spłatą, inne wywierają na nią nacisk, nachodzą ją, obrażają, publicznie piętnują. Dochodzi do wyprzedaży sprzętu domowego, a nierzadko rozbiórki i sprzedaży chat. Jak potwierdza wiele respondentek i respondentów, taki sposób organizacji mikrokredytów nie tylko przerzuca niewdzięczne zajęcie egzekwowania spłat na same kobiety, ale też niszczy lokalną solidarność, wprowadza mechanizmy kontroli i wzmacnia indywidualizm. Kobiety śledzą się nawzajem i nadzorują wydatki innych członkiń grup wręcz zaglądając im do garnków.

Poddani naciskom dłużnicy wyprzedają zapasy żywności, sprzedają ziemię, posyłają dzieci do pracy albo biorą kolejne kredyty, wpadając w pułapkę zadłużenia. Kobietom trudniej uciec od wierzycieli niż mężczyznom. Poszukiwanie innego miejsca do życia w pojedynkę, co w praktyce oznacza emigrację do slumsów wielkich miast, jest niebezpieczne i nie do przyjęcia pod względem panującej obyczajowości.

Kiedy system nacisków wewnątrzgrupowych nie działa, „motywowaniem” zajmują się pracownicy instytucji kredytowych. Oni również podlegają presji uzyskania jak największej liczby spłat, bo od tego zależy ich praca i wynagrodzenie. Znane są przypadki, kiedy to po klęskach żywiołowych, które z powodu zniszczenia lasów mangrowych dotykają ludność Bangladeszu coraz częściej i dotkliwiej, pracownicy banku Grameen wymuszali od dłużników pieniądze otrzymane od rządu na odbudowę domów. W regionach najbardziej zadłużonych, takich jak wspomniana Andhra Pradesh, gdzie również udziela się kredytów zgodnie z grupowym modelem Grameen, nękanie dłużników jest zjawiskiem powszechnym. Dochodzi tam do aktów przemocy, w tym m.in. do wymuszania prostytucji.

Instytucje udzielające kredytów – nawet te, które uważają się za „etyczne” tak jak Grameen Bank – są przeciwne prawnym regulacjom wysokości odsetek i praktyk poboru rat kredytowych. Obstają przy wewnętrznych kodeksach etycznych, które nie wiążą ich prawnie. W banku Grameen mówi się więc o „motywowaniu” dłużników, a „etyczne” oprocentowanie nie powinno przekraczać 20%. Klas pokazuje jednak, że za pośrednictwem rozmaitych procedur zabezpieczających kredyty Grameen ukrywa realną wysokość odsetek. Coraz większym problemem staje się zadłużenie wielokrotne. W wioskach Indii i Bangladeszu działa zazwyczaj po kilka różnych instytucji oferujących pożyczki i konkurujących o pożyczkobiorców. Tylko nieliczni są klientami jednej.

Krytyka mikrokredytów, a zwłaszcza rosnącego wielokrotnego zadłużenia, nie wpływa jednak na prognozy dotyczące perspektyw rozwoju tego sektora. Reakcją na krytykę jest ogłaszanie standardów etycznych i wprowadzanie nowych instrumentów zabezpieczających, np. polis ubezpieczeniowych na wypadek śmierci kredytobiorcy. Eksperci od co najmniej kilku lat nieodmiennie wróżą mikrofinansom dalszy wzrost. Czemu nie robić interesu na biedzie, skoro na świecie są setki milionów potencjalnych klientów, a w czasie narastającego kryzysu biednych nie zabraknie również w tzw. krajach rozwiniętych? Wystarczy popatrzeć na Grecję i na jej proces pokazowy. Powstają więc specjalne fundusze inwestycyjne tworzone np. przez Deutsche Bank, a firmy specjalizujące się w mikropożyczkach podbijają giełdy. Poręczeń kredytów udzielają agencje rządowe. Chętniej wspierają one przedsięwzięcia dynamizujące rynki finansowe, które znalazły się w tarapatach, niż udzielają bezzwrotnej pomocy, której nie da się zapisać w statystykach wzrostu. Eksperci od polityki rozwojowej już od lat wprowadzają zasadę samowystarczalności organizacji pomocowych, w związku z czym coraz więcej organizacji pozarządowych zajmuje się udzielaniem kredytów i skrzętnie dba o ich spłatę, bo od tego zależy ich przetrwanie i utrzymanie miejsc pracy.

Niestrudzony Yunus nie zadowala się jednak sukcesem drobnych pożyczek. Od kilku lat promuje inne cudowne narzędzie do walki z biedą, a mianowicie „ekonomię społeczną”. Przedsięwzięcia społeczne bankiera ubogich zasadniczo nie odbiegają od idei mikrokredytów. Mówiąc krótko, chodzi o to, aby więcej biednych włączyć w światowy rynkek zbytu, co jest właściwie dalszą konsekwencją udzielonych wcześniej pożyczek. Skoro już biedni mają prawo do kredytu, czemu nie mieliby mieć prawa do konsumpcji produktów światowych marek. Pierwszy do współpracy z Yunusem zgłosił się w 2006 roku koncern Danone, który w tym samym czasie krytykowano we Francji za masowe zwolnienia mimo dużych zysków. W założeniu społeczne przedsięwzięcie Grameen-Danone miało polepszyć sytuację żywieniową dzieci w Bangladeszu. Danone zaczęło tam produkować i sprzedawać jogurt w osiemdziesięciogramowych kolorowych opakowaniach. Można go było kupić w supermarketach, a początkowo również na wsi za pośrednictwem tzw. grameen ladies – kobiet, które za pożyczki banku Grameen mogły kupić przenośne lodówki i sprzedawać produkty lokalnym społecznościom. Mimo że opakowanie jogurtu kosztowało ok. pół eurocenta, dla miejscowej ludności i tak okazało się za drogie, odpowiadało bowiem 5–10% dziennego wynagrodzenia robotników rolnych. Na swoje nie wyszły też kobiety, które wzięły pożyczki na lodówki. Samo pokrycie rat i kosztów kredytu oznaczało dla nich konieczność sprzedaży 10 tys. opakowań jogurtu rocznie. W najlepszym wypadku udawało się im się wyjść z przedsięwzięcia bez długu. Kiedy sprzedaż jogurtu spadła o 80%, koncern zmniejszył opakowanie jogurtu do 60 gramów i podniósł cenę. Pozostałe przedsięwzięcia Yunusa nie są bardziej społeczne wyżej opisane.

Ratunku dla gospodarki Bangladeszu Yunus – tak jak wielu jego możnych popleczników – upatruje w inwestycjach zagranicznych ukierunkowanych na produkcję eksportową, wykorzystujących specjalne strefy ekonomiczne. Wynagrodzenie minimalne w Bangladeszu jest najniższe w krajach azjatyckich i wynosi 58 dolarów miesięcznie. Nie jest ono wyższe w przedsiębiorstwach społecznych, które we współpracy z międzynarodowymi koncernami promuje Yunus. Nic więc dziwnego, że noblista zachowuje taktowne milczenie w kwestii dużych strajków, do których doszło w przemyśle tekstylnym w 2010 roku i które zostały przemocą stłumione przez policję. To nie biedni nadali Yunusowi tytuł „bankiera ubogich” – dla nich nie jest on bohaterem, tak samo jak drobne pożyczki nie są sposobem na wyjście z biedy.

Przypisy:

[1] http://niezalezna.pl/22653-yunus-zrezygnowal-ale-spotkanie-bedzie

[2] Gerhard Klas, Die Mikrofinanz-Industrie. Die große Illusion oder das Geschäft mit der Armut, Assoziation A: 2011.

Teresa Święćkowska

Artykuł pochodzi z kwartalnika "Bez Dogmatu".

Fot. Wikimedia Commons